시작하기 전에 당부드릴 것은 분석은 제조업, 도소매업을 기준으로 분석하고 나중에 서비스업과 수주산업에 대해 다루겠습니다.

서론....

자회사가 있다면 연결재무제표에 재무제표가 있을 것이고 자회사가 없는 단독회사라면 그냥 재무제표에 재무제표가 있을 것입니다. 즉 종속회사가 있는 회사만 연결재무제표에 종속회사의 재무제표를 포함하여 통합으로 만듭니다.

재무제표 분석에 기초는 큰 숫자부터 확인하는 것입니다. 적은 금액의 계정과목은 신경 쓸 필요가 없습니다.

기업에 큰 영향을 줄 수 있는 계정과목만 주석사항을 통해 분석하면 됩니다. 예를 들어 재고자산, 유형자산, 매출채권 등이 되겠습니다.

1. 큰 숫자부터 확인하자

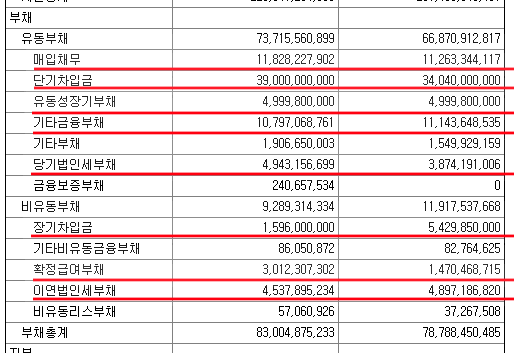

아래 사진은 'JW생명과학 20.09 3분기 보고서 ) Ⅲ. 재무에 관한 사항 ) 2. 연결재무제표 ) 재무상태표'입니다.

유동부채에서는 매입채무, 단기차입금, 기타금융부채가 대부분의 비중을 차지하고 있으며 유동성 장기부채와 당기 법인세 부채 또한 어느 정도 비중을 차지하고 있습니다.

비유동부채에서는 장기차입금, 확정급여부채, 이연법인세 부채가 대부분의 비중을 차지하고 있습니다.(5편에서 다루겠습니다.)

2. 유동부채 중 비중이 큰 계정과목의 주석사항을 살펴보자

'Ⅲ. 재무에 관한 사항 ) 3. 연결재무제표 주석' 에서 Ctrl + F를 누르고 찾고자 하는 단어를 검색하시면 쉽게 찾을 수 있습니다.

1. 매입채무 - 다른 계정과목에 비해 비중이 너무 크지 않고 크게 증가하지만 않으면 상관없습니다.

다른 기업과의 거래는 보통 모두 외상으로 이루어집니다.

그래서 대부분 새로 들여온 기계 값이나 원재료비 등이 이에 속합니다.

위 두 사진을 보시면 112억에서 118억으로 6억 정도 증가한 것으로 보입니다. (매입채무 검색 결과 1, 2번)

위 두 사진을 보시면 특수관계자 거래 부분에서 8억에서 16억으로 두배 가량 증가했습니다. (매입채무 검색 결과 3, 4번)

매입채무의 증가 이유를 특수관계자 거래로 봐도 무방 할 듯합니다.

위 사진을 보시면 당분기가 전분기에 비해 약 6억이 증가했다고 나오고 전분기 전전분기에 비해 8억 정도 감소했다고 나옵니다. (매입채무 검색 결과 5번(마지막))

결론을 지어보면 매입채무는 전년도에 비해 112억에서 118억으로 약 6억이 증가했으며 특수관계자 거래로 인한 매입채무에서 발생한 것으로 보입니다. 전체 유동부채 약 740억에 비하면 크다 할 수 없는 비율이며 증가량도 작다고 볼 수 있습니다. 또한 전분기를 매입채무는 약 112억이고 그 전분기는 120억 정도로 어느 정도의 비율이 유지되는 것으로 보입니다. 즉 문제 될 것이 없다고 봅니다.

2. 단기 차입금과 유동성 장기부채 - 말 그대로 빌린 돈이므로 감소하는 게 좋습니다.

단기차입금은 1년 이내에 값아야 하는 빌린 돈을 말하고 유동성 장기부채는 장기부채 중 만기도래일이 1년 이하가 된 부채를 말합니다.

그래서 1년 안에 만기일이 도래하는 게 같으므로 당기차입금과 합쳐서 보겠습니다.

위 사진을 보시면 단기차입금과 유동성 자기 부채를 합하면 당분 기말에는 440억(표에 잘못 표기되어있습니다. 더해보시면 440억이 나옵니다), 전기말에는 390억으로 약 50억 가량 증가한 것으로 보입니다.

첫 번째 사진과 같이 당분기에는 단기+유동성 장기 해서 440억, 전기말에는 390억으로 50억 가량 증가했습니다.

결론을 지어보면 당분 기는 전체 유동부채 740억가량 중 440억으로 50% 넘게 차지하고 있으며 전기말은 전체유동부채 670억가량 중 390억으로 이또한 50%넘게 차지하고 있습니다. 비율로 따지면 58%와 59%로 유동부채 대비 비율은 유지되고 있습니다. 물론 감소하는 게 좋겠지만 나빠졌다고 볼 수는 없다고 봅니다.

3. 기타 금융부채

위 사진을 보시면 기타 금융부채는 미지급금이 대부분을 차지하고 있습니다.

미지급금이란 과거의 계약을 수행한 결과로써 발생하는 지급의무를 말하는데 쉽게 해서 외상금 이라보시면 됩니다.

기타 금융부채는 전기말과 비교해 1%도 차이가 나지 않습니다. 금액은 당분 기와 전기말 둘 다 약 110억 정도로 유동부채 대비 비율은 전기말보다 감소했다고 볼 수 있습니다, 하지만 금액의 변동은 거의 없기 때문에 좋아졌다고 보기는 애매합니다. 신경 쓸 필요는 없다고 봅니다.

4. 당기 법인세 부채

당기 법인세 부채에 대해서는 간단하게 큰 비중을 차지하지 않고 영업이익이 감소하고 있지 않은 이상 신경 쓰지 않아도 됩니다.

법인세란 법인의 소득을 과세대상으로 하여 법인에게 부과하는 조세를 말하므로 소득이 많을수록 법인세도 증가합니다.

간단하게 당기순이익이 높을수록 법인세도 높다고 보면 됩니다.

3. 유동부채 증가비율 대비 증가율이 높고 낮은 것을 확인하자

이 또한 비중이 큰 계정과목들만 확인합니다.

유동부채 중 비중이 큰 것으로만 표를 만들어 봤습니다.

1. 매입채무에 경우 금액은 증가했지만 비율은 작게 감소했습니다. - normal

2. 당기차입금과 유동성 장기부채 또한 증가율은 약 13%로 크다고 볼 수 있지만 비율은 변화가 매우 작습니다. - normal

3. 기타 금융부채의 경우 금액도 감소하고 비중도 조금 감소했습니다. - good

4. 당기 법인세 부채에 경우 위에서 말했듯이 당기순이익만 잘 나고 있으며 비중이 크지 않다면 신경 쓸 필요가 없습니다.

5. 유동부채 전체를 보면 10%가량 증가한 것이 보입니다. 하지만 이전 글을 보시면 자산총계는 9.5%가량 증가했습니다.

비유동부채가 어느 정도 변화했는지 확인해봐야 합니다.

|

구분 |

당년도 3분기 |

비중 |

전년도 말 |

비중 |

증가량 |

증가율 |

|

1. 매입채무 |

11,828,227,902 |

16.05% |

11,263,344,117 |

16.84% |

564,883,785 |

5.02% |

|

2. 당기차입금+유동성 장기부채+유동성장기부채 |

43,999,800,000 |

59.69% |

39,039,800,000 |

58.38% |

4,960,000,000 |

12.70% |

|

3. 기타 금융부채 |

10,797,068,761 |

14.65% |

11,143,648,535 |

16.66% |

-346,579,774 |

-3.11% |

|

4. 당기 법인세 부채 |

4,943,156,699 |

6.71% |

3,874,191,006 |

5.79% |

1,068,965,693 |

27.59% |

|

5. 유동부채 |

73,715,560,899 |

|

66,870,912,817 |

|

6,844,648,082 |

10.24% |

댓글